غدًا ، الاثنين ، 31 مارس ، 2025 ، ينهي الموعد النهائي الذي حددته الوكالة الضريبية الفيدرالية لتسجيل الأشخاص الطبيعيين (الأفراد) بنسبة ضريبة الشركات بنسبة 9 ٪.

من خلال موقعها على الإنترنت ، ذكرت السلطات أن جميع الأشخاص الطبيعيين المؤهلين (الأفراد) الذين يشاركون في أنشطة تجارية أو تجارية وحصلوا على دخل إجمالي لا يقل عن مليون درهم في منتصف عام 2014 ويجب عليهم إكمال عملية التسجيل لضريبة الشركة بحلول الموعد النهائي المحدد من قبل السلطات في 31 مارس.

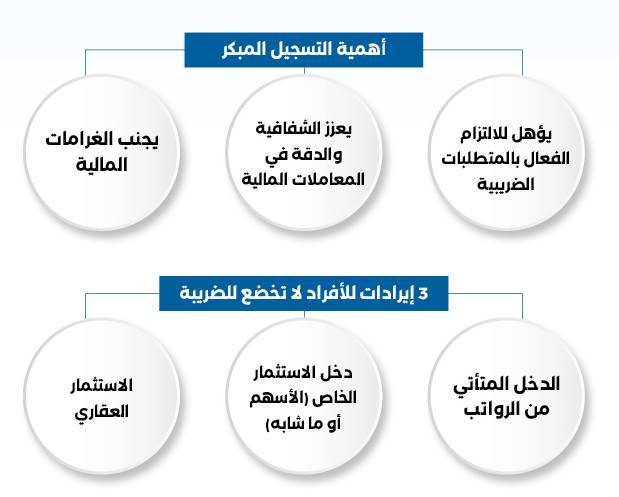

تتصل السلطات بضعة أسابيع قبل أن تحتاج إلى تسجيل ضريبة الشركات مقدمًا ، خاصة وأن التسجيل مؤهل للامتثال الفعال للمتطلبات الضريبية ، وتحسين الشفافية ودقة المعاملات المالية ، وتجنب الغرامات المالية وتجنب تأخير التسجيل.

بموجب قانون ضريبة الشركة ، في حالة الأنشطة التجارية أو التجارية في البلاد ، دفع الأشخاص الطبيعيون ضرائب الشركات ، وإجمالي الإيرادات للأنشطة التجارية أو التجارية تجاوزت مليون درهم في السنة الغريغورية (من يناير إلى ديسمبر).

كيفية حساب الدخل؟

لا يشمل دخل الأعمال دخل الرواتب ، ودخل الاستثمار الخاص (الأسهم ، وما إلى ذلك) ، ولا يشمل إيرادات الاستثمار العقاري.

بدأت الإمارات في فرض ضريبة على الشركة بنسبة 9 ٪ على مجتمع الأعمال على إيرادات تزيد عن 375000 درهم ، في حين أن الإيرادات لا تتجاوز 0 ٪ من هذا المبلغ ، بدءًا من السنة المالية التي تبدأ أو بعد 1 يونيو 2023.

التفاصيل

يتم اعتبار الأشخاص الطبيعيين خضع لهم ضرائب بموجب قوانين ضريبة الشركات ، تمامًا كما يفعلون أنشطة الأعمال أو الأعمال التجارية في البلاد ، أو لديهم مرافق دائمة في البلاد ، أو لديهم دخل ناشئ في البلاد ، أي الدخل الذي يحمل عنوان “الدخل الأوروبي من الإمارات العربية المتحدة” أو الدخل الذي تم الحصول عليه بالفعل.

ومع ذلك ، فإن الشخص الطبيعي (الفرد) لديه إجمالي الإيرادات التي تتجاوز إجمالي الإيرادات التي يكسبها من الأعمال أو الأنشطة التي يشاركها في الولاية ، وإجمالي إيراداته لأي سنة غريغورية تبدأ في أو بعد 1 يناير 2024. ضريبة الشركات أو الدخل المدفوع من أنشطة الأعمال التجارية للمحقق. الأجور التي يتلقاها الأشخاص الطبيعيون (من دخل العمل) ، والدخل من الاستثمارات الخاصة ، والدخل من الاستثمارات العقارية تتجاوز نطاق ضرائب الشركات ولا يتم النظر فيها لغرض تحديد حد ربح قدره 1 مليون درهم.

معفاة من الرسوم الجمركية

إن نشاط مسح الدخل أو نشاط تجاري تجريه الأشخاص الطبيعيون في البلاد هو الدخل الذي يدفع ضرائب الشركات ويشملها في حدود المقابل.

أما بالنسبة للأشخاص الطبيعيين (الأفراد) ، فإن الدخل المتولد من المصادر القادمة لا يخضع لضريبة الشركات ولا يتم تضمينه في حد الدخل ، بغض النظر عن قيمته ، بما في ذلك:

1. الأجور (الأجور) هو الدخل من دخل العمل بناءً على عقد العمل ، بما في ذلك أي تعويض أو ميزة تم استلامها ، سواء نقدًا أو عيونًا ، وبالتالي لا يخضع للضرائب من شركة الرواتب أو أي شكل آخر من أشكال المكافأة من صاحب العمل الذي يتلقاه الشخص الطبيعي من صاحب العمل.

2. دخل الاستثمار الخاص ، بما في ذلك دخل توزيع الأرباح وإيرادات الفوائد ، والربح أو الخسارة في الاستثمار في المبيعات ، لا يمتثل لأحكام قانون المعاملات التجارية إذا لم تدفع أنشطة الاستثمار الطبيعي من قبل شخص طبيعي (فردي) في قدرته الشخصية (الفردية) ضريبة الشركات.

3. يتم فرض ضرائب على إيرادات الاستثمار العقاري من قبل شخص طبيعي من خلال أنشطة الاستثمار بشكل مباشر أو غير مباشر مرتبط ببيع أو تأجير أو عدم وعي البيع أو التأجير أو العقل الباطن لأرض الدولة أو العقارات ، ولا يشارك في الأراضي أو العقارات في الولاية ، أو لا تتطلب ترخيصًا من الدولة لممارسة السلطة المرخصة للدولة.

النسبة المئوية للضرائب الشخصية

إذا تلقى الشخص الطبيعي عائدًا من نشاطه التجاري أو نشاطه التجاري ، يتجاوز عيد ميلاد 1 مليون درهم ، فسيتم دفع الدخل الخاضع للضريبة للشخص الطبيعي لضريبة الشركة بالنسبة التالية:

0 ٪ من الدخل الخاضع للضريبة لا يتجاوز 375000 درهم ، وأكثر من 9 ٪ من الدخل الخاضع للضريبة ، أكثر من 375000 درهم.

فترة الضريبة

الفترة الضريبية للشخص العادي هي السنة الغريغورية (أي السنة التي تبدأ في 1 يناير وينتهي في 31 ديسمبر) ، وبالتالي فإن أول فترة ضريبية ممكنة للشخص الطبيعي هي السنة الغريغورية لعام 2024 (أي 1 يناير 2024 إلى 31 ديسمبر 2024).

يجب على الأشخاص الطبيعيين الذين يشاركون في أنشطة الأعمال أو التجارية في البلاد التسجيل لأغراض ضريبة الشركات فقط إذا كان إجمالي دخلهم أو أنشطتهم التجارية يتجاوز أي غريغوري (درهم) من درهم.

يجب أن يسجل أي شخص طبيعي يعمل في أنشطة الأعمال أو الأعمال التجارية في الإمارات العربية المتحدة في عام 2024 أو في السنوات اللاحقة لأغراض ضريبية بحلول 31 مارس من العام عندما يتجاوز إجمالي دخله مليون درهم.

على سبيل المثال ، إذا قام السيد A بإجراء أنشطة تجارية أو تجارية في البلاد في عام 2024 في جريجوريان ، ويتجاوز دخله في تلك السنة درامز في 25 يوليو 2024 ، فسيتعين عليه التسجيل في أغراض ضريبة الشركات في 31 مارس 2025 وتقديم إعلان لم يسبق له مثيل من 30 سبتمبر 2025.

العقوبة على التأخير

الشخص الطبيعي الذي يجب أن يقدم طلب تسجيل الضرائب خلال الفترة المحددة ولكن لا يمكنه تقديم طلب تسجيل الضرائب سيخضع لعقوبة إدارية قدرها 10،000 درهم.

إذا تم تسجيل شخص طبيعي لغرض جمع ضريبة الشركات مع السلطة الضريبية الفيدرالية ويدخل دخله على الأقل مليون درامز خلال أي فترة غريغورية لاحقة ، فلن يلغي تسجيل ضرائب الشركات ، ما لم يتوقف عن ممارسة الأعمال التجارية أو التجارة “. يصل إجمالي الإيرادات من أنشطة الأعمال أو الأعمال التجارية في البلاد إلى 1 مليون درهم.

إلغاء التسجيل

يجب على الأشخاص الطبيعيين المسجلين لضريبة الأعمال تقديم طلب لإلغاء تسجيل هيئة الضرائب الفيدرالية إذا توقفوا عن المشاركة في أنشطة الأعمال أو الأعمال بسبب الحلول أو التصفية أو أي سبب آخر.

يجب تقديم طلبات إلغاء التسجيل في غضون 3 أشهر من تاريخ توقف الممارسات التجارية أو التجارية.

لدى الشخص الطبيعي رقم تسجيل ضريبي واحد فقط في جميع أنشطة أعماله أو أعماله ، لذلك إذا كان لدى الشخص الطبيعي وظائف متعددة أو أنشطة تجارية ، فلن يضطر إلى عدم التسجيل إلا إذا توقف عن ممارسة جميع الوظائف أو أنشطة الأعمال.

إرسال بيان ضريبي

يجب على الشخص الطبيعي الذي يدفع الضريبة تقديم بيان ضريبي من هيئة الضرائب الفيدرالية التي لا تزيد عن 9 أشهر بعد نهاية الفترة الضريبية ذات الصلة.

يجب على الشخص الطبيعي تقديم بيان ضريبي واحد فيما يتعلق بجميع أعماله أو أنشطته التي تدفع ضرائب الشركات.

إعداد البيانات المالية

بشكل عام ، يتبع الأشخاص الطبيعيون الذين يخضعون للضريبة حقوق المحاسبة. ومع ذلك ، يمكن أن تستخدم أساسًا نقديًا محاسبيًا إذا كانت أنشطتها التجارية أو التجارية لا تزيد عن 3 مليون درهم ، أو وفقًا للمتطلبات المقدمة إلى سلطات الضرائب الفيدرالية. بشكل عام ، يجب على الأشخاص الطبيعيين الخاضعين للضرائب إعداد بياناتهم المالية وفقًا لمعايير التقارير المالية الدولية (IFRs). ومع ذلك ، عندما لا يتجاوز دخله 50 مليون درهم ، فقد يتبنى معايير دولية لإعداد التقارير المالية للمؤسسات الصغيرة والمتوسطة الحجم. يجب أن تستند البيانات المالية إلى إعداد جميع المؤسسات والمؤسسات التي تجمع ضرائب الشركات التي يفرضها الأشخاص الطبيعيون. عندما يكسب الأشخاص الطبيعيون أكثر من 50 مليون درهم من أنشطة الأعمال أو الأعمال التجارية ، يجب عليهم إعداد البيانات المالية المدققة والاحتفاظ بها للفترة الضريبية ذات الصلة. يجب أن يحتفظ الأشخاص الطبيعيون الذين يشاركون في أنشطة الأعمال أو التجارية بالامتثال لضرائب الشركات على جميع السجلات والوثائق لمدة 7 سنوات بعد نهاية الفترة الضريبية.